Os últimos dias foram marcados pela falência de dois grandes bancos americanos e por sérios problemas contábeis de um importante banco europeu. Turbulência financeira e medo de contágio global marcaram as bolsas de valores e rechearam os noticiários econômicos ao longo das últimas semanas.

O que de fato está acontecendo?

Vamos aos fatos:

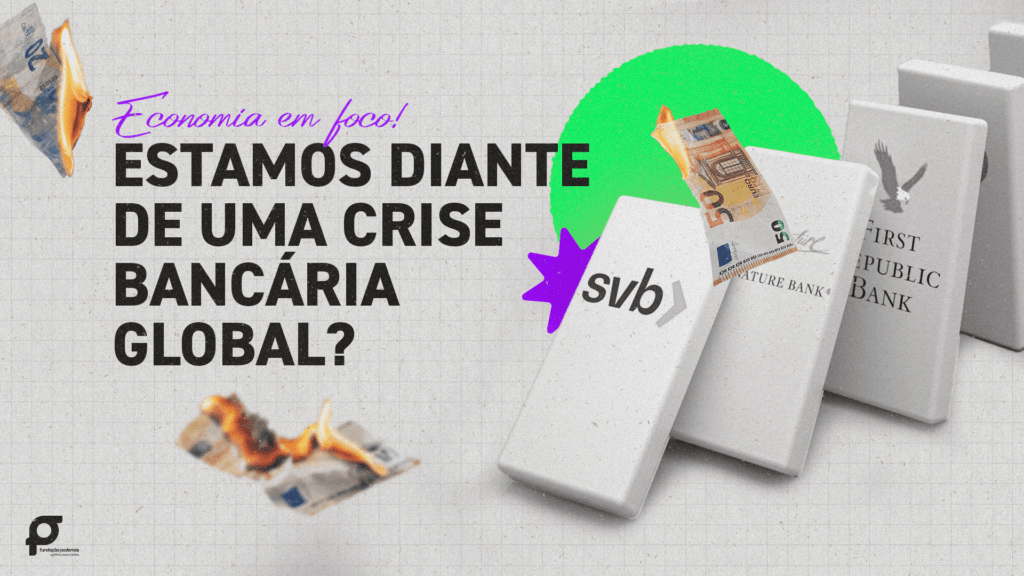

Considerado o 16º maior banco dos EUA, com cerca de US$ 200 bilhões em ativos, o Silicon Valley Bank (SVB) teve sua falência decretada pelos reguladores financeiros americanos no dia 10 de março. Não se via uma falência dessa monta desde a crise de 2008.

Localizado na Califórnia, o banco concentrava sua carteira de clientes em startups e empresas de tecnologia. Estamos falando aqui de capital de risco (venture capital).

Ver essa foto no Instagram

Mas afinal, o que desencadeou o colapso financeiro do SVB?

A insolvência do banco foi de certa forma desencadeada pelo ciclo de aperto monetário operado pelo Federal Reserve (Fed), o Banco Central norte-americano. A fim de controlar a inflação o Fed tem subido as taxas de juros, o que se refletiu no encarecimento do crédito, afetando os investimentos dessas empresas. Como consequência, muitas buscaram sacar seus depósitos no SVB.

O problema é que a maioria desses recursos estava aplicada em títulos de longo prazo do Tesouro Americano e, para piorar, o preço desses títulos no mercado secundário caiu justamente em razão da subida da taxa de juros. Assim, o banco se viu forçado a vender, abaixo do preço que havia pagado, cerca de U$ 21 bilhões em títulos a fim de honrar os depósitos de seus clientes, e realizou um prejuízo de US$ 1,8 bilhão. Isso levou a uma corrida bancária, havendo pedidos de saque que totalizaram US$ 42 bilhões em um único dia, o que fez suas ações despencarem mais de 60% e levando o banco à insolvência.

Na esteira do Sillicon Valey Bank outro banco norte-americano, o Signature Bank, especializado em criptomoedas, também teve sua falência decretada pelas autoridades americanas, que, em contrapartida, anunciaram uma linha de empréstimo de emergência para bancos a fim de impedir o efeito contágio e garantir os saques de seus depositantes.

Quando se esperava que as ações do Fed tranquilizassem os mercados e evitasse uma corrida bancária e uma crise de liquidez, eis que um tradicional banco suíço também revela sérios problemas em seu balanço e atiça ainda mais a aversão ao risco.

Após o Credit Suisse revelar na terça-feira (14), que possuía “fragilidades significativas” em seus balanços, os mercados financeiros globais tiveram uma quarta-feira tensa. As ações do banco despencaram 24%, e o temor de contágio acabou produzindo queda também nos papéis de outros bancos europeus e algum efeito negativo nas bolsas ao redor do mundo. A autoridade monetária suíça tratou de acalmar os investidores soltando um comunicado, em que afirma que o banco “atende as exigências de capital e liquidez impostas a bancos sistemicamente importantes” e que, se necessário, agirá para prover liquidez ao banco.

Operante há 166 anos, o Credit Suisse é o segundo maior banco da Suíça, possuindo US$ 580 bilhões em ativos em 2022. E é também um participante de peso nos mercados financeiros internacionais, realizando operações em toda Europa e Ásia. Também possui operações no Brasil e uma subsidiária significativa nos EUA. Assim, as declarações das autoridades monetária e reguladora da suíça não foram suficientes para trazer a calmaria de volta. O medo do contágio e a memória do Lehman Brothers falaram mais alto e os mercados seguiram revendo suas posições e falando em “risco global”.

A volatilidade e a crise de confiança que marcaram a semana tiveram uma resposta política no domingo: em um acordo mediado pelo governo suíço, o grupo UBS comprou o Credit Suisse por 3 bilhões de francos suíços (cerca de U$ 3,2 bilhões, menos da metade dos 7 bilhões que ele valia na sexta-feira anterior). Fechada às pressas, a negociação conta com uma garantia de liquidez por parte do banco central suíço no valor de 100 bilhões de francos (cerca de 108 bilhões de dólares), e mais 9 bilhões de francos por parte do governo suíço. Tudo para garantir eventuais perdas de ativos assumidos pelo UBS.

Após o anúncio da compra, o Fed operou uma ação coordenada com outros bancos centrais europeus para prover liquidez no sistema financeiro internacional e tentar promover certo alívio. “Estamos prontos com nosso kit de ferramentas de política para fornecer suporte de liquidez ao sistema financeiro da zona do euro caso necessário” – afirmou Christine Lagarde, presidente do Banco Central Europeu.

Como isso pode te afetar?

Se você possui depósitos em fintechs como Nubank ou C6 bank, fique tranquilo. Ambas as fintechs se apressaram em declarar publicamente que não possuem exposição no SVB. Já quem possui bitcoin saiu ganhando em meio ao caos. Só nos últimos dias essa criptomoeda se valorizou em cerca de 27%.

Sobre a possibilidade de alastramento da crise no Brasil, tudo depende do grau de contágio que essas quebras possam produzir no sistema financeiro global e do grau de exposição que empresas e bancos brasileiros possuam com as instituições afetadas.

Por enquanto, o que esses episódios revelam é que flexibilizar as regras de regulação financeira quase sempre é a receita para o desastre. Bancos que operam muito alavancados tendem a colapsar quando enfrentam descasamento entre seus ativos e passivos. Isto é, quanto maior a altura, maior a queda. Medidas macroeconômicas (?) prudenciais e regulatórias se fazem necessárias, o que a crise de 2008 deveria ter nos ensinado. Nos parece que a lição de mais de uma década atrás, que colapsou economias e gerou uma recessão global, não foi aprendida.

Os episódios também revelam que a política monetária – isto é, taxa de juros para conter inflação – gera um enorme impacto sobre os preços relativos de ativos financeiros. Resta saber se isso fará com que o Fed interrompa o ciclo de aumento da taxa de juros, o que certamente reverberará sobre as decisões de nosso Banco Central sobre a taxa Selic, tema que também está em evidência no debate nacional.

Mas isso é assunto para depois. Por hora seguiremos acompanhando os desdobramentos desses episódios e observando as ações dos bancos centrais para evitar que a aversão ao risco leve a corridas bancárias generalizadas e produza uma crise de liquidez que afete a economia global. Sem dúvida, esses são os eventos mais relevantes para o mercado desde a grande crise de 2008.